不動産の売買と固定資産税

今日は、不動産の売買が行われたとき

固定資産税の納税義務はどうなるのかというお話です。

(都市計画区域における都市計画税も同様です。)

もちろん、不動産の売買が行われれば

固定資産税の納税義務者は買主に変わります。

それでは、いつ変わるのでしょうか。

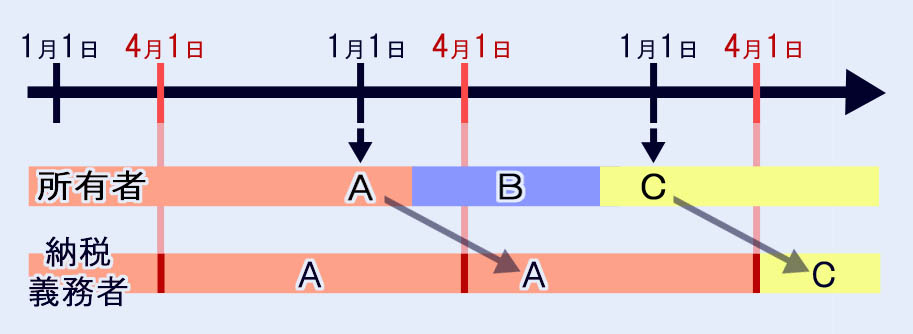

固定資産税はその年度の初日の属する1月1日を基準として

賦課されます。(地方税法362条)

つまり、ある年の1月1日現在の不動産の所有者に

その年の4月1日から始まる年度の固定資産税が課税されます。

基準日は1月1日のみですから、

1月2日から12月31日までの間に売買で所有者が変わっても、

その都度、納税義務者は変更されません。

買主がそのまま次の1月1日の所有者ならば、

次の年度から買主が納税義務者になります。

1月1日時点の所有者が次の年度の納税義務者になる・・・

下の図のようなイメージです。

(下の図ではBは1月1日時点の所有者になりませんので、課税されません。)

所有者の判断は、原則として、登記名義で行います。

登記名義は登記申請の日に変わったものとして取扱いますので、

12月28日に売買で名義変更(所有権移転)登記を申請して

翌年1月4日に登記手続きが完了した場合でも

12月28日に買主名義になっと考えますので、

翌年1月1日時点では買主が所有者として

その年の4月からの年度に課税されます。

ところで、5月1日に売買が行われたとして、

その年度で売主が所有していた期間は4月1日から4月30日まで、

買主が所有する期間は5月1日から翌年3月31日まで。

うるう年でない場合、売主は30日、買主は335日でも

売主にその年度1年分の固定資産税が課税されることになります。

しかし、これでは不公平ですので、

不動産の売買では通常、日割り計算で精算が行われます。

上の例で、固定資産税が年間36,500円とすると

売主 36,500円× 30日/365日= 3,000円

買主 36,500円×335日/365日=33,500円のそれぞれ負担。

買主が売主に精算金として33,400円を支払います。

もし、その後売主が固定資産税を納税しなかったとしても、

あくまで納税義務者は売主ですから、

買主が滞納したことにはなりません。

売買で買主に名義が変わりますから、売主が滞納しても

不動産が差し押さえられることはありません。

※ 上の例では、

1年間を4月1日~翌年3月31日として日割り計算をしていますが、

1年間を1月1日~12月31日として計算する考え方もあります。

西日本では4月1日からとする場合が多いようですが、

固定資産税の精算は地方税法等に基づいたものではなく、

一種の商慣習ですので、このような違いがあります。

ところで、不動産の所有者が変わるのは贈与も同じです。

今年、不動産を贈与したのにまだ名義を変更していない場合、

年内に名義変更(所有権移転)登記を申請しないと、

来年度も贈与者(あげた方)に固定資産税が課税されますのでご注意を。