受益者連続型信託と遺留分~信託の活用

前回、お話ししたように、受益者の死亡により、

他の者が新たに受益者となる信託を

後継ぎ遺贈型の受益者連続型信託と呼び、

遺留分に注意する必要があります。

遺言による遺贈などにより、相続分がなくなった、

または少なくなった相続人は、ある一定の割合を主張できることがあります。

その割合を遺留分、主張する権利を遺留分減殺請求権といいます。

(ブログ「遺言と遺留分の話」をご覧ください。)

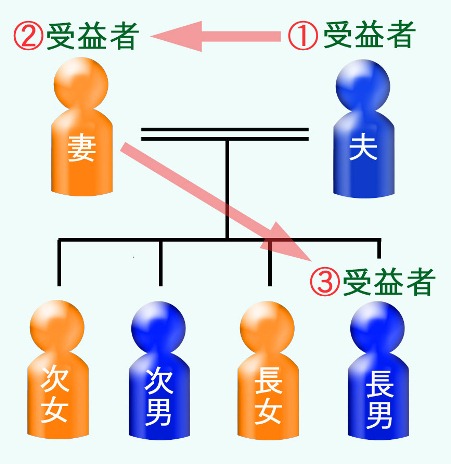

例として、最初の受益者を夫、夫死亡後の第2受益者を妻、

妻死亡後の第3受益者を長男とする信託で考えてみます。

夫が死亡すると、妻は受益者となります。

受益権は信託財産から生じる利益を受ける権利ですが、

妻は信託により受益権を取得しているのであり、

夫からの贈与でもなく、遺言による遺贈でもありません。

しかし、これに遺留分減殺請求権を認めなければ、

他の相続人と比べて不公平です。

というわけで、上の例で、父の死亡で受益者が母となったことで、

長女、次男と次女の遺留分が侵害された場合には、

長女、次男と次女は遺留分減殺請求ができます。

そして、母が死亡するまで長男は受益者になりませんが、

①母は自分が生存している間の受益権を

②長男は母死亡後から信託終了までの受益権を

父の死亡により同時にそれぞれ取得したと考え、

それぞれが父の相続の時点で遺留分減殺の対象となります。

ですから、母が死亡して長男が受益権を取得したときは、

遺留分減殺請求はできまん。

遺留分減殺請求は、最初の相続のときのみということです。

信託も遺言と同じように、遺留分減殺請求の影響を受けます。

信託で決めたとおりに財産を確実に承継させるためには、

他の相続人に遺留分を確保できるよう他に財産を残すなどの

手当が必要となることがあります。

※ 課税においては、

父の死亡時に、母が信託財産を取得したものとして相続税が、

母の死亡時に、長男が信託財産を取得したものとして相続税が

課税され、それぞれ課税の時期は異なります。

財産の管理・承継について、遺言・相続のご相談、

家族信託(民事信託・個人信託)の設計・契約・運営のご相談は

北九州市小倉の角田・本多司法書士合同事務所までご連絡ください。