父の家に息子が増築。父に贈与税?

両親が住んでいた父名義の家を、息子夫婦が一緒に住むために

息子がローンを利用して増築をする。

めずらしい話ではありません。

ところで父名義だった家は増築後に

父の息子の共有名義になるのでしょうか?

増築部分は元の家にくっつきますが、これを付合といい、

民法242条「不動産の所有者は、その不動産に

従として付合した物の所有権を取得する。」

つまり、元の家の所有者である父は、増築部分の所有権も取得する、

その結果、増築後の全体が父の単独所有になります。

家の価値は600万円+900万円=1500万円に上がります。

これでは、父は得する(息子は損する)ばかりですから、

「損害を受けた者は・・償金を請求することができる」とも規定されています。

息子は父に900万円請求できるわけですが、

実際はそんなお金のやり取りはされないでしょう。

しかし、父は900万円得したままだと

息子から父に900万円の贈与があったとみなされ、

父に贈与税が課税されます。

(贈与税は基礎控除は1年間で110万円です。

ブログ「相続税、贈与税、かかる?」をご覧ください。)

そこで、父は900万円を息子に支払う代わりに、

家の所有名義を一部息子に移し共有にすれば

贈与税はかかりません。

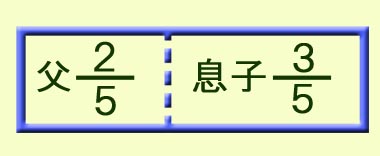

どれだか移すかは、息子は900万円支出してますから

900万円/(600万円+900万円)=3/5

増築後に5分の3を息子に移せばお互い損得なしになります。

損得なしをもう少し詳しく考えると・・・

父は自分の家600万円の3/5=360万円を息子に譲渡し

息子は900万円の内、2/5=360万円を

父のために支出したことになります。

これで贈与税はかかりませんが、

父には360万円の譲渡所得があったとして

譲渡所得税の課税対象となります。

また、息子が住宅ローン控除を受けるためには

「自己が所有」している家屋を増築することが要件の一つです。

増築前、家は父の単独所有のため

上の例では控除は受けられないことになります。

この要件を満たすには、増築前に息子が一部贈与を受けるなどして、

息子に持分を持たせることが必要です。

ただし、持分が多いと息子に贈与税がかかります。

※具体的な税額の計算、税金の納付は

税務署や税理士にご確認ください。