財産を贈与したい でも管理は続けたい2~信託の活用

前回に続いて、

財産を贈与したい、でも引続き管理もしたい・・・

そんなときの、家族信託の活用例です。

例2 孫に贈与した預金が、相続税の対象に?

幼い孫に将来の進学資金として

贈与をしたいと考えています。

1人あたり1年間に110万円以内ならば、

贈与税もかからないとのことですし、

相続税対策にもなると思います。

しかし、幼い孫に直接渡せるものでもなく、

孫の親(自分の子)に渡すと、

親自身のことに使われそうですので、

孫名義の預金にしておいて、

通帳は私が管理したいと考えていますが・・・

1 贈与した財産の管理を続けることの問題点

一人の人が1年間に受ける贈与は、

110万円までならば贈与税は課税されません。

もし、孫が4人いて、1年間で一人あたり110万円、

合計440万円を贈与しても孫に贈与税はかかりません。

(その年、孫が他の人から贈与を受けていない場合)

死亡前、3年以内の贈与でなければ、

税法上、相続税の課税対象にもなりませんので、

相続税対策にもなる・・・

こんな、節税の方法をよく聞きます。

しかし、孫や孫の親に内緒で孫名義の預金通帳を作り、

その後も、通帳を祖父が管理していた場合、問題があります。

そもそも、贈与が成立しているかどうかです。

贈与は契約です。

贈与する人、それを受ける人の合意で成立します。

幼い孫は契約を結ぶことはできません。

親権者である孫の親が法定代理人として、

合意すれば贈与は成立します。

でも、実際は、祖父が、

孫にも、孫の親(祖父の子)にも内緒で

通帳に預金をしています。

これでは贈与は成立しません。

また、相続調査において、税務署の調査官は、

誰が財産を管理していたかを重要視するようです。

祖父が管理していた預金通帳が

いくら孫名義になっていても、

祖父の財産として相続税の対象とされる可能性があります。

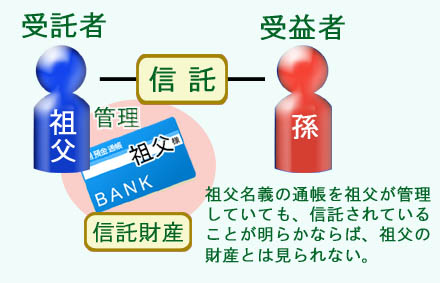

2 信託なら祖父が管理を続けられる

そこで、祖父は一旦、孫に贈与して、

孫を委託者兼受益者、

祖父を受託者として信託契約をします。

(幼い孫の親が親権者として各契約をします。)

あるいは、

自分を委託者兼受託者(自己信託)、

孫を受益者として信託を設定します。

ところで、信託契約は委託者と受託者の契約で成立しますが、

委託者=受託者の自己信託では契約はできません。

そこで、自己信託の場合、

公正証書、その他の書面に定められた事項を記載し、

公正証書等であればそれを作成した時に、

その他の書面であれば、

受益者に確定日付のある証書で通知した時に

信託の効力が発生します。

孫や子に知られたくないのなら、

祖父が委託者兼受託者となって公正証書等を作成する、

それが、面倒ならば配偶者などを受託者にして、

受益者に通知をしなくてよいと

信託で定めておく、ということが考えられます。

(自己信託は公正証書か確定日付ある証書での通知が必須です。)

祖父を受託者、孫を受益者として預金を信託すれば、

祖父が信託財産として管理を続けることができ、

課税上は、死亡前3年内でなければ、

受益者に贈与されたものとして、相続税の対象となりません。

(もちろん贈与税は孫の財産から納税します。)

信託されていることを明らかにするには、

公正証書など書面にしておくことが重要です。

信託はしくみが複雑な部分もありますので、

契約書など書面の作成は専門家にご相談されることをお勧めします。