相続と特別受益

前回、特別受益について少し触れましたが、

今回はもう少し詳しくお話しします。

特別受益は民法903条に規定がありますが、

その前提として、遺言もなく遺産分割もしないうちは、

遺産は法定相続分により相続されます。

例えば、夫が死亡し妻と子2人が相続人ならば、

妻2分の1 子は1人あたり4分の1となります。

(ブログ「法定相続分のはなし」もご覧ください。)

そして、特別受益とは、相続人に対する遺贈や

一定の贈与については、

被相続人死亡時の財産に加えたものを相続財産とみなし、

遺贈や一定の贈与を受けた者については、

その法定相続分から

遺贈や贈与の価格を差し引くというものです。

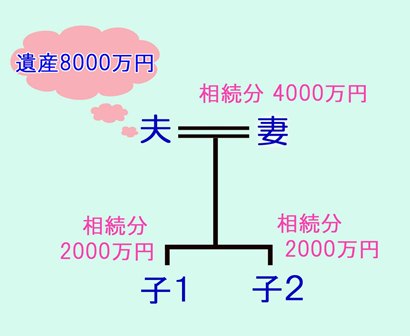

もし、Aの遺産が8000万円あって、

相続人が妻と子2人だとします。

相続分はそれぞれ

妻 2分の1 4000万円

子1 4分の1 2000万円

子2 4分の1 2000万円 です。

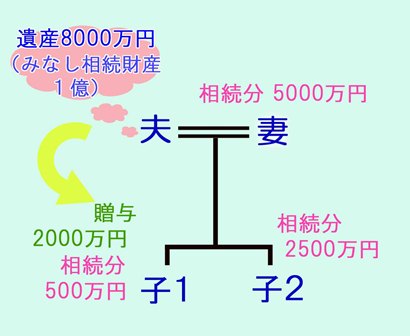

しかし、子1はAの生前に、

私立の医大の学費2000万円をAから出してもらいました。

一方、子2は大学に進学していません。

この場合、子1が学費として贈与を受けた2000万円は、

特別受益にあたると考えられます。

そこで、相続財産をAの死亡時にあった8000万円と

子1の特別受益2000万円を足した1億円と考えます。

(特別受益を足すことを「持戻し」

足した後の1億円を「みなし相続財産」といいます。)

これで、相続分を計算すると

妻 1億円☓2分の1 =5000万円

子1 1億円☓4分の1-2000万円= 500万円

子2 1億円☓4分の1 =2500万円

(子1の2000万円の贈与はそのままです。)

もちろん、遺産分割協議でこれと違った割合で

遺産を分けることはかまいません。

ただ、協議の対象は8000万円であり、

子1は贈与を受けた2000万円を差し出す必要はありません。

ところで、どのような贈与が特別受益にあたるか、

民法903条は「婚姻もしくは養子縁組のため

もしくは生計の資本として贈与」と規定しています。

婚姻については、持参金、支度金などが考えられます。

結納金、挙式の費用などは該当しないでしょう。

生計の資本については、住宅取得・新築資金、

事業始めるための資金などが考えられます。

通常の生活費は扶養義務ですから贈与ではありません。

例では私立医大の進学資金は該当するとしましたが、

被相続人の資産状況などから判断されます。

被相続人が資産家だった、子がみんな大学に行った

などの場合該当しない可能性もあります。

結局、特別受益に該当するかどうかは、

事案による部分があるのです。

特別受益について、相続人間で見解の相違があり、

遺産分割協議がまとまらない場合は、

家庭裁判所での調停や審判手続きを検討する必要があります。

特別受益の制度の趣旨は、

実質的に遺産の前渡しとなっている贈与を相続財産に加えることで、

相続人間の不公平をなくすことです。

生前に贈与を受けた相続人がいて、

遺産分割に納得いかない場合は、

この制度に該当するか検討されてください。

北九州市 八幡西区、八幡東区、若松区、戸畑区、

小倉北区、小倉南区、門司区とその近郊で、

相続、遺言、遺産分割の相談は

角田・本多司法書士合同事務所までご連絡ください。